Apa Itu Bunga Bank?

Pengertian Bunga Bank

Apa itu bunga bank? – Bunga bank merupakan imbalan yang diberikan oleh nasabah kepada bank atas penggunaan dana yang dipinjamkan. Secara sederhana, ini adalah biaya yang dibebankan atas pinjaman yang kita terima dari bank. Besarnya bunga ini bergantung pada beberapa faktor, termasuk jangka waktu pinjaman, jumlah pinjaman, dan suku bunga yang berlaku.

Sebagai ilustrasi, bayangkan Anda meminjam Rp10.000.000 dari bank dengan suku bunga 1% per bulan selama 1 tahun. Setiap bulan, Anda akan dikenakan bunga sebesar Rp100.000 (Rp10.000.000 x 1%). Total bunga yang Anda bayarkan selama setahun adalah Rp1.200.000, di samping pokok pinjaman sebesar Rp10.000.000. Jadi, total yang harus Anda kembalikan ke bank adalah Rp11.200.000.

Bunga bank, sederhananya, adalah biaya yang dikenakan atas pinjaman uang. Besarannya bergantung pada berbagai faktor, termasuk suku bunga yang berlaku. Namun, terlambat membayar cicilan pinjaman bisa berakibat fatal, karena hal ini masuk kategori Apa yang dimaksud dengan wanprestasi? , yaitu kegagalan memenuhi kewajiban perjanjian. Akibatnya, bunga bank yang harus dibayarkan bisa membengkak, bahkan bisa dikenakan denda tambahan.

Jadi, penting untuk selalu tepat waktu dalam membayar cicilan agar terhindar dari masalah ini dan tetap menjaga keuangan Anda tetap sehat.

Perbandingan Bunga Bank dengan Jenis Bunga Lainnya

Berikut perbandingan bunga bank dengan jenis bunga lainnya. Perlu diingat bahwa angka-angka yang digunakan hanyalah contoh ilustrasi.

Bunga bank, sederhananya, adalah biaya yang dikenakan bank atas pinjaman yang kita terima. Jumlahnya bervariasi tergantung jenis pinjaman dan kebijakan bank. Nah, pernah terpikir bagaimana aset, termasuk uang di bank, akan diwariskan setelah kita tiada? Memahami Apa itu hukum waris? sangat penting, karena hal ini berkaitan erat dengan bagaimana pembagian harta, termasuk saldo tabungan dan investasi kita, akan diatur.

Kembali ke bunga bank, memahami pengelolaan keuangan yang baik, termasuk pemahaman tentang bunga, akan membantu kita merencanakan warisan dengan lebih efektif.

| Jenis Bunga | Definisi | Cara Kerja | Contoh |

|---|---|---|---|

| Bunga Bank (Kredit) | Imbalan yang dibayarkan kepada bank atas penggunaan dana pinjaman. | Dihitung berdasarkan pokok pinjaman, suku bunga, dan jangka waktu pinjaman. | Pinjaman KPR dengan suku bunga 10% per tahun. |

| Bunga Deposito | Imbalan yang diterima nasabah atas dana yang disimpan dalam deposito. | Dihitung berdasarkan saldo deposito, suku bunga, dan jangka waktu penyimpanan. | Deposito berjangka 1 tahun dengan suku bunga 6% per tahun. |

| Bunga Obligasi | Imbalan yang diterima pemegang obligasi dari penerbit obligasi. | Dihitung berdasarkan nilai nominal obligasi dan kupon bunga yang ditetapkan. | Obligasi korporasi dengan kupon bunga 8% per tahun. |

Jenis-jenis Bunga Bank

Terdapat beberapa jenis bunga bank yang umum digunakan, antara lain bunga flat, bunga efektif, dan bunga majemuk. Perbedaan utama terletak pada cara perhitungan bunganya.

- Bunga Flat: Bunga dihitung berdasarkan jumlah pinjaman awal, tanpa memperhitungkan pelunasan pokok pinjaman setiap periode.

- Bunga Efektif: Bunga yang sebenarnya dibayarkan setelah memperhitungkan faktor-faktor seperti biaya administrasi dan asuransi.

- Bunga Majemuk: Bunga dihitung berdasarkan saldo pinjaman yang masih harus dibayar, termasuk bunga yang terakumulasi dari periode sebelumnya.

Contoh Penerapan Bunga Bank dalam Kehidupan Sehari-hari

Contoh penerapan bunga bank dalam kehidupan sehari-hari sangatlah banyak. Misalnya, ketika Anda mengambil kredit untuk membeli rumah (KPR), mobil (Kredit Kendaraan Bermotor), atau barang elektronik melalui cicilan, Anda akan dikenakan bunga bank. Begitu pula ketika Anda menyimpan uang dalam deposito, Anda akan menerima bunga sebagai imbalan atas penyimpanan dana tersebut.

Singkatnya, bunga bank adalah biaya yang dibebankan atas pinjaman uang. Memahami seluk-beluk bunga ini penting, terutama bagi startup yang sering membutuhkan modal. Pengelolaan keuangan yang baik, termasuk pemahaman tentang bunga bank, sangat krusial untuk keberlangsungan usaha, apalagi dengan regulasi yang ketat seperti yang dibahas di Hukum Startup: Regulasi Perusahaan Startup. Oleh karena itu, mempelajari aspek hukum bisnis, termasuk pengelolaan keuangan yang bijak, menjadi kunci sukses bagi setiap startup yang ingin berkembang.

Kemampuan mengelola bunga bank dengan efisien akan sangat membantu dalam menjaga kesehatan finansial perusahaan.

Sebagai contoh konkret, seorang ibu rumah tangga mengambil KPR untuk membeli rumah senilai Rp500.000.000 dengan suku bunga 9% per tahun selama 20 tahun. Setiap bulannya, ia akan membayar cicilan pokok dan bunga sesuai dengan skema yang telah disepakati dengan bank. Jumlah cicilan bulanan akan terdampak oleh suku bunga yang berlaku. Semakin tinggi suku bunga, semakin besar pula jumlah cicilan bulanan yang harus dibayarkan.

Jenis-Jenis Bunga Bank: Apa Itu Bunga Bank?

Bunga bank merupakan biaya yang dikenakan oleh lembaga keuangan atas penggunaan dana yang dipinjamkan atau atas simpanan yang dititipkan. Memahami jenis-jenis bunga bank dan bagaimana perhitungannya sangat penting, baik bagi nasabah yang meminjam maupun yang menabung. Berikut ini uraian mengenai berbagai jenis bunga bank dan faktor-faktor yang mempengaruhinya.

Jenis-Jenis Bunga Berdasarkan Jenis Transaksi

Bunga bank dapat diklasifikasikan berdasarkan jenis transaksi keuangan yang terkait. Beberapa jenis yang umum dijumpai adalah bunga deposito, bunga pinjaman, dan bunga kredit. Bunga deposito merupakan imbalan yang diberikan bank kepada nasabah atas dana yang disimpan dalam bentuk deposito. Bunga pinjaman adalah biaya yang dikenakan bank kepada nasabah yang meminjam dana, sedangkan bunga kredit merupakan biaya yang dikenakan atas penggunaan fasilitas kredit, seperti kartu kredit atau kredit kendaraan bermotor.

Perbandingan Suku Bunga Tetap dan Suku Bunga Variabel

Suku bunga yang diterapkan bank dapat berupa suku bunga tetap atau suku bunga variabel. Suku bunga tetap memiliki nilai yang konsisten sepanjang masa pinjaman atau deposito, sehingga nasabah dapat memprediksi dengan pasti besarnya biaya atau pendapatan bunga. Sebaliknya, suku bunga variabel dapat berubah-ubah sesuai dengan kondisi pasar keuangan, sehingga besarnya biaya atau pendapatan bunga tidak pasti dan bergantung pada fluktuasi suku bunga acuan bank sentral.

- Suku Bunga Tetap: Memberikan kepastian biaya/pendapatan bunga, namun mungkin kurang menguntungkan jika suku bunga pasar turun.

- Suku Bunga Variabel: Potensial memberikan keuntungan lebih tinggi jika suku bunga pasar naik, tetapi juga berisiko kerugian jika suku bunga pasar turun.

Faktor-Faktor yang Mempengaruhi Besarnya Suku Bunga Bank

Besarnya suku bunga yang diterapkan bank dipengaruhi oleh beberapa faktor, antara lain suku bunga acuan bank sentral, tingkat inflasi, risiko kredit nasabah, kondisi ekonomi makro, dan persaingan antar bank. Bank sentral memiliki peran penting dalam menentukan suku bunga acuan yang menjadi patokan bagi bank lain dalam menetapkan suku bunga kredit dan deposito. Tingkat inflasi yang tinggi cenderung mendorong bank untuk menaikkan suku bunga untuk menjaga daya beli.

Bunga bank, sederhananya, adalah biaya yang dikenakan bank atas pinjaman yang diberikan. Besarannya dipengaruhi berbagai faktor, termasuk kebijakan moneter. Memahami sistem keuangan yang adil dan transparan penting, karena ini berkaitan erat dengan Apa yang dimaksud dengan negara hukum? , di mana regulasi yang jelas melindungi konsumen dari praktik perbankan yang merugikan. Dengan demikian, kejelasan regulasi juga menjamin transparansi besaran bunga bank yang dikenakan, sehingga masyarakat bisa lebih bijak dalam mengelola keuangannya.

Perbedaan Bunga Sederhana dan Bunga Majemuk

Bunga sederhana dan bunga majemuk merupakan dua metode perhitungan bunga yang berbeda. Perbedaan utama terletak pada cara perhitungan bunga yang dibebankan atau diberikan. Pada bunga sederhana, bunga hanya dihitung berdasarkan pokok pinjaman atau simpanan awal, sedangkan pada bunga majemuk, bunga yang telah diperoleh pada periode sebelumnya akan ditambahkan ke pokok pinjaman atau simpanan, sehingga bunga pada periode berikutnya dihitung berdasarkan jumlah pokok ditambah bunga yang telah terkumpul.

- Bunga Sederhana: Bunga dihitung hanya dari pokok pinjaman awal.

- Bunga Majemuk: Bunga dihitung dari pokok pinjaman ditambah bunga yang telah terkumpul dari periode sebelumnya.

Contoh Perhitungan Bunga Sederhana dan Bunga Majemuk

Misalnya, pinjaman Rp 10.000.000 dengan suku bunga 10% per tahun selama 2 tahun:

Bunga Sederhana:

Bunga per tahun = 10% x Rp 10.000.000 = Rp 1.000.000

Total bunga selama 2 tahun = Rp 1.000.000 x 2 = Rp 2.000.000

Total yang harus dibayar = Rp 10.000.000 + Rp 2.000.000 = Rp 12.000.000

Bunga Majemuk:

Tahun ke-1: Bunga = 10% x Rp 10.000.000 = Rp 1.000.000

Saldo akhir tahun ke-1 = Rp 10.000.000 + Rp 1.000.000 = Rp 11.000.000

Tahun ke-2: Bunga = 10% x Rp 11.000.000 = Rp 1.100.000

Total bunga selama 2 tahun = Rp 1.000.000 + Rp 1.100.000 = Rp 2.100.000

Total yang harus dibayar = Rp 10.000.000 + Rp 2.100.000 = Rp 12.100.000

Faktor yang Mempengaruhi Bunga Bank

Besarnya bunga yang dibebankan bank kepada nasabah tidaklah ditentukan secara sembarangan. Terdapat sejumlah faktor, baik internal maupun eksternal, yang secara signifikan mempengaruhi suku bunga yang diterapkan. Pemahaman terhadap faktor-faktor ini penting bagi nasabah untuk dapat mengambil keputusan finansial yang tepat, sementara bagi bank, pemahaman ini krusial dalam manajemen risiko dan profitabilitas.

Faktor Makroekonomi dan Suku Bunga Bank

Kondisi perekonomian secara keseluruhan memiliki pengaruh yang kuat terhadap suku bunga bank. Pertumbuhan ekonomi yang tinggi, misalnya, cenderung diikuti dengan peningkatan permintaan kredit, sehingga bank dapat menaikkan suku bunga. Sebaliknya, pertumbuhan ekonomi yang melambat dapat menyebabkan bank menurunkan suku bunga untuk mendorong permintaan kredit.

Bunga bank, sederhananya, adalah biaya yang dikenakan bank atas pinjaman yang diberikan. Memahami bunga ini penting, terutama dalam konteks transaksi keuangan yang melibatkan banyak pihak. Aspek perlindungan konsumen dalam hal ini pun relevan, sebagaimana dijelaskan dalam Hukum Publik dan Perlindungan Minoritas , yang membahas hak-hak konsumen dan mekanisme hukum yang melindungi mereka dari praktik perbankan yang tidak adil.

Kembali ke bunga bank, mengetahui besarnya bunga dan ketentuannya sangat krusial sebelum menyetujui sebuah perjanjian kredit.

- Tingkat pengangguran: Tingkat pengangguran yang tinggi mengindikasikan daya beli masyarakat yang rendah, sehingga bank cenderung menurunkan suku bunga untuk merangsang aktivitas ekonomi.

- Pertumbuhan PDB: Pertumbuhan Produk Domestik Bruto (PDB) yang positif menunjukkan kondisi ekonomi yang sehat dan berpotensi meningkatkan permintaan kredit, memungkinkan bank untuk menaikkan suku bunga.

- Neraca Perdagangan: Surplus neraca perdagangan menunjukkan kekuatan ekonomi suatu negara, yang dapat mendukung suku bunga yang lebih tinggi. Sebaliknya, defisit dapat menekan suku bunga.

Kebijakan Moneter Bank Sentral dan Pengaruhnya

Bank sentral memegang peran kunci dalam mengatur suku bunga melalui kebijakan moneternya. Kebijakan ini bertujuan untuk menjaga stabilitas harga dan pertumbuhan ekonomi yang berkelanjutan. Salah satu instrumen utama adalah suku bunga acuan (biasanya disebut BI Rate di Indonesia).

Kenaikan suku bunga acuan oleh bank sentral biasanya diikuti dengan kenaikan suku bunga kredit oleh bank-bank komersial. Sebaliknya, penurunan suku bunga acuan akan cenderung diikuti penurunan suku bunga kredit. Hal ini dikarenakan suku bunga acuan menjadi patokan bagi bank-bank dalam menentukan suku bunga yang mereka terapkan.

Bunga bank, sederhananya, adalah biaya yang dikenakan bank atas pinjaman yang kita terima. Jumlahnya bervariasi tergantung jenis pinjaman dan kebijakan bank. Nah, pernah terpikir bagaimana aset, termasuk uang di bank, akan diwariskan setelah kita tiada? Memahami Apa itu hukum waris? sangat penting, karena hal ini berkaitan erat dengan bagaimana pembagian harta, termasuk saldo tabungan dan investasi kita, akan diatur.

Kembali ke bunga bank, memahami pengelolaan keuangan yang baik, termasuk pemahaman tentang bunga, akan membantu kita merencanakan warisan dengan lebih efektif.

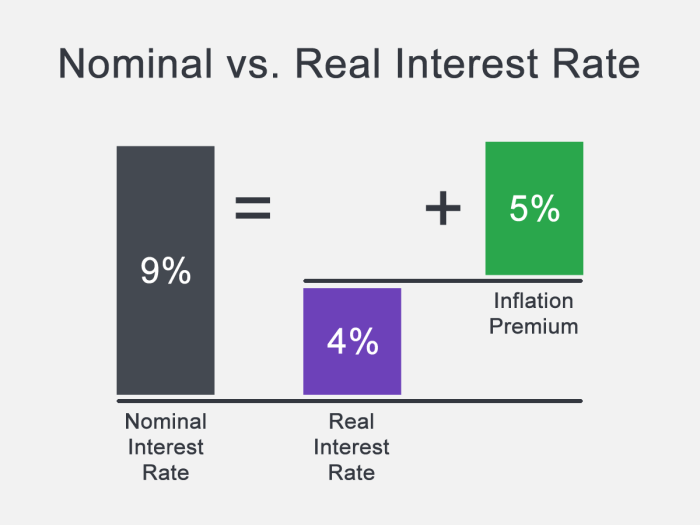

Inflasi dan Suku Bunga Bank

Inflasi, atau kenaikan harga barang dan jasa secara umum, merupakan faktor penting yang mempengaruhi suku bunga bank. Tingkat inflasi yang tinggi memaksa bank untuk menaikkan suku bunga untuk melindungi nilai riil dari simpanan dan pinjamannya. Dengan menaikkan suku bunga, bank dapat mengimbangi penurunan daya beli akibat inflasi.

Sebagai contoh, jika inflasi mencapai 10%, bank cenderung menaikkan suku bunga simpanan dan pinjaman agar tetap menguntungkan dan menjaga daya beli riil dana yang dikelola.

Peran Risiko Kredit dalam Penentuan Suku Bunga, Apa itu bunga bank?

Semakin tinggi risiko kredit yang diasosiasikan dengan peminjam, semakin tinggi pula suku bunga yang akan dibebankan oleh bank. Hal ini karena bank perlu memperhitungkan kemungkinan gagal bayar (default) oleh peminjam. Faktor-faktor yang mempengaruhi risiko kredit antara lain riwayat kredit peminjam, kemampuan membayar, dan jaminan yang diberikan.

Misalnya, pinjaman kepada usaha mikro kecil menengah (UMKM) seringkali memiliki suku bunga yang lebih tinggi dibandingkan pinjaman kepada perusahaan besar yang memiliki reputasi keuangan yang baik dan aset yang memadai sebagai jaminan.

Dampak Kondisi Ekonomi Global terhadap Suku Bunga Bank di Indonesia

Kondisi ekonomi global juga memiliki pengaruh signifikan terhadap suku bunga bank di Indonesia. Fluktuasi nilai tukar mata uang asing, perubahan suku bunga di negara-negara maju, dan krisis ekonomi global dapat mempengaruhi kebijakan moneter Indonesia dan secara tidak langsung mempengaruhi suku bunga di dalam negeri.

Sebagai ilustrasi, krisis keuangan global tahun 2008 menyebabkan penurunan tajam dalam aktivitas ekonomi global, yang berdampak pada penurunan suku bunga di Indonesia sebagai upaya untuk merangsang pertumbuhan ekonomi.

Perhitungan Bunga Bank

Memahami perhitungan bunga bank sangat penting, baik Anda sebagai nasabah yang menyimpan uang atau mengambil pinjaman. Perhitungan ini menentukan berapa banyak keuntungan yang Anda peroleh dari deposito atau berapa besar biaya tambahan yang harus Anda bayarkan untuk pinjaman. Ada dua metode utama perhitungan bunga: bunga sederhana dan bunga majemuk. Berikut penjelasan lebih detailnya.

Rumus Perhitungan Bunga Sederhana dan Bunga Majemuk

Bunga sederhana dihitung hanya berdasarkan pokok pinjaman atau simpanan awal. Rumusnya relatif mudah dipahami. Sementara bunga majemuk, menghitung bunga atas pokok pinjaman ditambah bunga yang telah terakumulasi sebelumnya. Ini mengakibatkan pertumbuhan investasi atau beban hutang yang lebih cepat.

- Bunga Sederhana: Bunga = (Pokok x Suku Bunga x Jangka Waktu) / 100

- Bunga Majemuk: M = P (1 + r/n)^(nt) dimana: M = jumlah akhir, P = pokok, r = suku bunga tahunan (dalam desimal), n = jumlah kali bunga dikompaun per tahun, t = jangka waktu dalam tahun.

Contoh Perhitungan Bunga Bank untuk Berbagai Produk Keuangan

Mari kita lihat contoh penerapan rumus tersebut pada beberapa produk keuangan.

- Deposito: Anda mendepositokan Rp 10.000.000 dengan suku bunga sederhana 6% per tahun selama 2 tahun. Bunga yang Anda peroleh adalah (10.000.000 x 6 x 2) / 100 = Rp 1.200.000. Jumlah total yang Anda terima setelah 2 tahun adalah Rp 11.200.000.

- Kredit: Anda meminjam Rp 50.000.000 dengan suku bunga majemuk 12% per tahun selama 3 tahun, dikompaun bulanan (n=12). Menggunakan rumus bunga majemuk, jumlah yang harus Anda bayarkan setelah 3 tahun adalah sekitar Rp 70.000.000 (perhitungan detail akan lebih kompleks dan biasanya melibatkan amortisasi). Perlu diingat bahwa ini adalah perhitungan sederhana dan tidak memperhitungkan biaya-biaya administrasi lainnya.

Langkah-Langkah Perhitungan Bunga Bank Secara Rinci

Langkah-langkah perhitungan bunga bank bervariasi tergantung pada jenis produk dan metode perhitungan yang digunakan. Namun, secara umum, langkah-langkahnya meliputi:

- Tentukan pokok pinjaman atau simpanan.

- Tentukan suku bunga yang berlaku.

- Tentukan jangka waktu pinjaman atau simpanan.

- Tentukan metode perhitungan bunga (sederhana atau majemuk).

- Masukkan nilai-nilai tersebut ke dalam rumus yang sesuai.

- Hitung besarnya bunga yang dihasilkan.

Ilustrasi Perhitungan Bunga Bank

Misalkan Anda menabung Rp 10 juta di deposito dengan bunga 5% per tahun selama 1 tahun. Dengan bunga sederhana, bunga yang Anda dapatkan adalah Rp 500.000 (Rp 10.000.000 x 5% x 1 tahun). Jika bunga dihitung majemuk secara tahunan, maka setelah 1 tahun, jumlah uang Anda menjadi Rp 10.500.000. Tahun berikutnya, bunga akan dihitung berdasarkan Rp 10.500.000, bukan Rp 10.000.000 lagi.

Perbedaan Perhitungan Bunga untuk Berbagai Jangka Waktu

Perhitungan bunga dapat dilakukan harian, bulanan, atau tahunan. Semakin sering bunga dikompaun (dihitung dan ditambahkan ke pokok), semakin besar bunga majemuk yang dihasilkan. Bunga sederhana tidak dipengaruhi oleh frekuensi perhitungan.

- Harian: Bunga dihitung setiap hari dan ditambahkan ke pokok (untuk bunga majemuk).

- Bulanan: Bunga dihitung setiap bulan dan ditambahkan ke pokok (untuk bunga majemuk).

- Tahunan: Bunga dihitung setiap tahun dan ditambahkan ke pokok (untuk bunga majemuk).

FAQ Bunga Bank

Memahami bunga bank merupakan hal krusial, baik Anda sebagai nasabah yang menyimpan dana maupun yang membutuhkan pinjaman. Berikut ini penjelasan mengenai beberapa pertanyaan umum terkait bunga bank.

Perbedaan Bunga Deposito dan Bunga Pinjaman

Bunga deposito dan bunga pinjaman memiliki perbedaan mendasar dalam mekanisme dan tujuannya. Bunga deposito merupakan imbalan yang diberikan bank kepada nasabah atas penyimpanan dana dalam bentuk deposito. Semakin lama jangka waktu deposito, umumnya semakin tinggi bunga yang ditawarkan. Sebaliknya, bunga pinjaman adalah biaya yang dibebankan bank kepada nasabah yang meminjam dana. Besarnya bunga pinjaman dipengaruhi oleh berbagai faktor, termasuk risiko kredit nasabah dan suku bunga acuan Bank Indonesia.

Cara Menghitung Bunga Bank Secara Akurat

Perhitungan bunga bank bergantung pada jenis produk dan metode perhitungan yang digunakan. Metode yang umum digunakan adalah metode bunga sederhana dan bunga majemuk. Metode bunga sederhana menghitung bunga berdasarkan pokok pinjaman atau deposito awal, sedangkan bunga majemuk menghitung bunga berdasarkan pokok pinjaman atau deposito ditambah bunga yang telah terakumulasi sebelumnya. Rumus perhitungannya pun berbeda. Untuk bunga sederhana, rumusnya adalah Bunga = Pokok x Suku Bunga x Jangka Waktu. Sedangkan untuk bunga majemuk, rumusnya lebih kompleks dan biasanya melibatkan kalkulator atau aplikasi keuangan khusus. Bank biasanya akan memberikan rincian perhitungan bunga dalam setiap transaksi.

Faktor yang Mempengaruhi Perbedaan Suku Bunga Antar Bank

Suku bunga yang ditawarkan antar bank dapat berbeda-beda. Beberapa faktor yang mempengaruhinya antara lain: tingkat suku bunga acuan Bank Indonesia, profil risiko kredit masing-masing bank, biaya operasional bank, persaingan antar bank, dan kebijakan masing-masing bank dalam strategi penetapan suku bunga. Bank dengan profil risiko yang lebih tinggi cenderung menawarkan suku bunga yang lebih tinggi, baik untuk deposito maupun pinjaman, sebagai kompensasi atas risiko yang ditanggung.

Pajak atas Bunga Bank

Bunga bank umumnya dikenakan pajak. Besaran pajak bervariasi tergantung pada peraturan perpajakan yang berlaku di setiap negara. Di Indonesia, misalnya, bunga deposito dan bunga pinjaman dikenakan pajak penghasilan (PPh) sesuai dengan ketentuan yang berlaku. Bank biasanya akan memotong pajak tersebut langsung dari bunga yang diterima atau dibayarkan.

Cara Memilih Produk Perbankan yang Menguntungkan

Memilih produk perbankan yang menguntungkan memerlukan pertimbangan yang cermat. Perhatikan beberapa hal berikut: bandingkan suku bunga yang ditawarkan oleh beberapa bank, perhatikan biaya-biaya administrasi yang dikenakan, pahami syarat dan ketentuan produk, pertimbangkan jangka waktu investasi atau pinjaman, dan sesuaikan dengan kebutuhan dan profil risiko Anda. Jangan hanya terpaku pada suku bunga tinggi, tetapi perhatikan juga keamanan dan reputasi bank tersebut.