Apa Saja Bentuk Badan Usaha?

Berbagai Bentuk Badan Usaha di Indonesia

Apa saja bentuk badan usaha? – Memilih bentuk badan usaha yang tepat merupakan langkah krusial bagi keberhasilan suatu bisnis. Pemahaman mendalam mengenai berbagai jenis badan usaha dan karakteristiknya akan membantu pengusaha dalam menentukan pilihan yang sesuai dengan skala bisnis, tujuan, dan tingkat risiko yang ingin ditanggung. Artikel ini akan mengulas beberapa bentuk badan usaha di Indonesia, membandingkan karakteristiknya, dan memberikan gambaran mengenai tanggung jawab pemilik pada beberapa jenis badan usaha.

Secara umum, badan usaha didefinisikan sebagai organisasi atau kesatuan hukum yang menjalankan kegiatan ekonomi untuk menghasilkan keuntungan. Bentuk badan usaha yang dipilih akan mempengaruhi aspek legal, perpajakan, dan tanggung jawab pemilik.

Jenis-Jenis Badan Usaha di Indonesia

Indonesia mengenal berbagai jenis badan usaha, masing-masing dengan karakteristik dan regulasi yang berbeda. Berikut ini lima jenis badan usaha yang umum dijumpai:

- Badan Usaha Perseorangan (BU): Dimiliki dan dikelola oleh satu orang, pemilik bertanggung jawab penuh atas segala risiko dan kewajiban bisnis. Contoh: Warung makan milik pribadi.

- Persekutuan Komanditer (CV): Gabungan antara sekutu komplementer (mengelola dan bertanggung jawab penuh) dan sekutu komanditer (hanya menanggung kerugian sampai modal yang disetor). Contoh: CV Maju Jaya, dengan satu sekutu komplementer dan dua sekutu komanditer.

- Perseroan Terbatas (PT): Bentuk badan usaha yang memiliki kepribadian hukum tersendiri, terpisah dari pemiliknya (pemegang saham). Contoh: PT Astra International Tbk.

- Firma (Fa): Badan usaha yang didirikan oleh dua orang atau lebih, dengan tanggung jawab bersama dan tidak terbatas. Contoh: Firma Budi & Anton.

- Koperasi: Badan usaha yang beranggotakan orang-orang atau badan hukum koperasi, dengan tujuan meningkatkan kesejahteraan anggota. Contoh: Koperasi Simpan Pinjam.

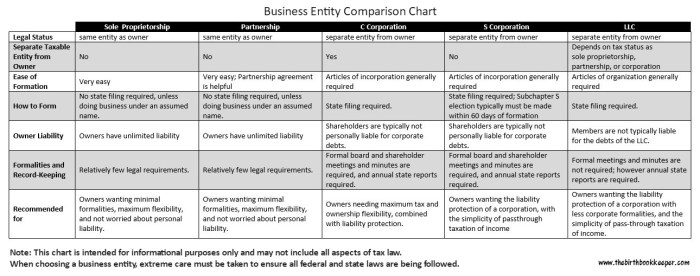

Perbandingan Berbagai Bentuk Badan Usaha

Tabel berikut ini membandingkan lima jenis badan usaha yang telah disebutkan di atas. Perlu diingat bahwa informasi ini bersifat umum dan dapat bervariasi tergantung regulasi yang berlaku dan kondisi spesifik masing-masing badan usaha.

| Bentuk Kepemilikan | Kewajiban Pajak | Keuntungan | Kerugian | Persyaratan Pendirian |

|---|---|---|---|---|

| Satu orang | Pajak Penghasilan (PPh) | Mudah didirikan, fleksibel | Tanggung jawab tidak terbatas | Sederhana |

| Sekutu komplementer dan komanditer | PPh | Penggabungan modal dan keahlian | Tanggung jawab tidak terbatas bagi sekutu komplementer | Akta pendirian |

| Pemegang saham | PPh Badan, PPN (jika berlaku) | Perlindungan aset pribadi, akses modal lebih mudah | Prosedur pendirian lebih kompleks, birokrasi lebih tinggi | Akta pendirian, NPWP, izin usaha |

| Dua orang atau lebih | PPh | Penggabungan sumber daya dan keahlian | Tanggung jawab tidak terbatas | Akta pendirian |

| Anggota koperasi | Tergantung jenis koperasi dan kegiatan usaha | Kesejahteraan anggota, prinsip gotong royong | Proses pengambilan keputusan dapat lebih lambat | Akta pendirian, minimal 20 anggota |

Perbedaan Tanggung Jawab Pemilik pada PT dan CV

Perbedaan mendasar terletak pada pemisahan antara aset pribadi dan aset perusahaan. Pada PT, kewajiban perusahaan terbatas pada aset perusahaan, sedangkan pemilik (pemegang saham) hanya bertanggung jawab atas modal yang disetor. Sebaliknya, pada CV, sekutu komplementer menanggung risiko dan kewajiban perusahaan secara penuh, termasuk dengan aset pribadi mereka jika aset perusahaan tidak cukup untuk menutupi kewajiban. Sekutu komanditer hanya bertanggung jawab hingga batas modal yang telah disetor.

Perbandingan Badan Usaha Perseorangan dan Persekutuan Komanditer (CV)

Baik badan usaha perseorangan maupun CV memiliki perbedaan signifikan dalam hal tanggung jawab hukum. Pada badan usaha perseorangan, pemilik menanggung seluruh risiko dan kewajiban bisnis secara pribadi. Aset pribadinya dapat disita untuk menutupi hutang usaha. Sementara itu, pada CV, sekutu komplementer memiliki tanggung jawab tidak terbatas, mirip dengan badan usaha perseorangan, sedangkan sekutu komanditer hanya bertanggung jawab sampai batas modal yang disetorkannya. Ini berarti, risiko hukum yang ditanggung pemilik pada badan usaha perseorangan lebih besar dibandingkan sekutu komanditer dalam CV, meski sekutu komplementer dalam CV menanggung risiko yang sama besarnya dengan pemilik badan usaha perseorangan.

Persyaratan dan Prosedur Pendirian Badan Usaha: Apa Saja Bentuk Badan Usaha?

Mendirikan badan usaha merupakan langkah krusial bagi para pelaku bisnis. Proses ini melibatkan berbagai persyaratan dan prosedur yang perlu dipahami dengan baik agar usaha dapat berjalan secara legal dan terhindar dari masalah hukum di kemudian hari. Perbedaan jenis badan usaha akan berdampak pada kompleksitas persyaratan dan prosedur pendiriannya. Berikut ini uraian lebih lanjut mengenai hal tersebut.

Langkah-langkah Pendirian PT Secara Ringkas

Mendirikan Perseroan Terbatas (PT) membutuhkan proses yang lebih kompleks dibandingkan jenis badan usaha lainnya. Secara ringkas, langkah-langkahnya meliputi:

- Akta Pendirian PT yang dibuat oleh Notaris dan disahkan oleh Kementerian Hukum dan HAM.

- Pengurusan Nomor Induk Berusaha (NIB) melalui sistem Online Single Submission (OSS).

- Pendaftaran ke Kementerian Hukum dan HAM untuk mendapatkan pengesahan akta pendirian.

- Pembuatan Anggaran Dasar dan Anggaran Rumah Tangga PT.

- Pembuatan NPWP PT.

- Pengurusan izin usaha lainnya yang relevan dengan bidang usaha PT.

Dokumen yang Dibutuhkan untuk Mendirikan CV

Mendirikan CV (Commanditaire Vennootschap) relatif lebih sederhana dibandingkan PT. Dokumen yang dibutuhkan umumnya meliputi:

- Akta Pendirian CV yang dibuat oleh Notaris.

- KTP dan NPWP seluruh anggota CV.

- Surat pernyataan domisili usaha.

- Surat izin usaha lainnya (jika diperlukan).

Perbedaan Persyaratan Pendirian Badan Usaha di Kota Besar dan Kota Kecil

Persyaratan pendirian badan usaha dapat berbeda antara kota besar dan kota kecil. Perbedaan ini seringkali berkaitan dengan kompleksitas birokrasi dan jumlah izin yang dibutuhkan. Sebagai contoh, mendirikan usaha di Jakarta mungkin memerlukan izin-izin tambahan yang lebih banyak dibandingkan di Solo. Di Jakarta, proses perizinan mungkin lebih terpusat dan terdigitalisasi, sementara di Solo, prosesnya mungkin masih lebih manual dan melibatkan lebih banyak interaksi langsung dengan instansi terkait. Perbedaan ini dapat terlihat pada persyaratan terkait lingkungan, perencanaan kota, dan izin operasional lainnya.

Pertimbangkan skala usaha dan tingkat risiko yang Anda tanggung saat memilih jenis badan usaha. PT cocok untuk usaha besar dengan risiko tinggi, sementara CV lebih sesuai untuk usaha kecil dan menengah dengan risiko yang lebih rendah.

Pertanyaan Umum Calon Pendiri Badan Usaha dan Jawabannya

Calon pendiri badan usaha seringkali memiliki beberapa pertanyaan umum. Berikut beberapa di antaranya beserta jawaban singkatnya:

| Pertanyaan | Jawaban |

|---|---|

| Berapa lama proses pendirian badan usaha? | Bergantung pada jenis badan usaha dan kompleksitasnya, bisa memakan waktu beberapa minggu hingga beberapa bulan. |

| Apakah saya perlu bantuan konsultan hukum? | Sangat disarankan, terutama untuk jenis badan usaha yang kompleks seperti PT. |

| Apa saja biaya yang dibutuhkan? | Biaya notaris, pengurusan izin, dan lain-lain. Besarannya bervariasi tergantung jenis badan usaha dan lokasi. |

| Bagaimana cara memilih jenis badan usaha yang tepat? | Pertimbangkan skala usaha, tanggung jawab hukum, dan aspek perpajakan. |

Perbedaan Pajak dan Kewajiban Hukum

Memilih bentuk badan usaha yang tepat sangat penting, karena berpengaruh signifikan terhadap beban pajak dan kewajiban hukum yang harus ditanggung. Pemahaman yang komprehensif mengenai perbedaan ini akan membantu pengusaha dalam pengambilan keputusan yang strategis dan meminimalisir risiko hukum di masa mendatang.

Sistem Perpajakan PT, CV, dan Badan Usaha Perseorangan

Sistem perpajakan untuk setiap bentuk badan usaha berbeda. Perusahaan Terbatas (PT) dikenakan pajak badan atas laba bersihnya, dengan tarif pajak yang berlaku. Sementara itu, CV (Commanditaire Vennootschap) juga dikenakan pajak badan, namun perhitungannya dapat sedikit berbeda tergantung pada struktur kepemilikan dan perjanjian di antara para pemilik. Badan usaha perseorangan dikenakan pajak penghasilan (PPh) atas penghasilan yang diperoleh, dengan tarif pajak yang progresif, berbeda dengan tarif tetap pajak badan untuk PT dan CV.

Kewajiban Hukum PT dan Firma

Perbedaan utama antara PT dan firma terletak pada tanggung jawab hukum. Pada PT, tanggung jawab pemegang saham terbatas pada jumlah modal yang telah disetor. Sedangkan pada firma, para pemilik (rekan) menanggung tanggung jawab penuh dan tak terbatas atas kewajiban firma, termasuk hutang dan kewajiban lainnya. Ini berarti aset pribadi pemilik firma dapat disita untuk melunasi hutang firma.

Proses Pelaporan Pajak PT

Berikut diagram alur proses pelaporan pajak untuk PT:

- Menghitung penghasilan kena pajak (PKP) berdasarkan laporan keuangan.

- Membayar pajak penghasilan badan (PPh Badan) sesuai dengan PKP yang telah dihitung.

- Mengisi Surat Pemberitahuan (SPT) Pajak PPh Badan secara online melalui sistem DJP Online.

- Melampirkan bukti-bukti pendukung seperti laporan keuangan audit dan bukti pembayaran pajak.

- Menyerahkan SPT PPh Badan secara online atau melalui kantor pajak setempat.

- Menerima bukti penerimaan SPT dari DJP.

Kewajiban Pelaporan Keuangan Berbagai Badan Usaha

Tabel berikut merangkum kewajiban pelaporan keuangan untuk berbagai jenis badan usaha. Perlu diingat bahwa kewajiban ini dapat bervariasi tergantung pada peraturan perundang-undangan yang berlaku dan skala usaha.

| Jenis Badan Usaha | Kewajiban Pelaporan Keuangan |

|---|---|

| PT | Laporan Keuangan Audited, Laporan Keuangan Tahunan |

| CV | Laporan Keuangan, umumnya tidak diwajibkan audit kecuali skala usaha besar |

| Badan Usaha Perseorangan | Buku Kas, Buku Pembantu, umumnya tidak diwajibkan audit kecuali skala usaha besar dan tertentu |

Konsekuensi Hukum Pelanggaran Pajak Berbagai Badan Usaha

Pelanggaran pajak, seperti tidak melaporkan pajak atau melakukan manipulasi data pajak, memiliki konsekuensi hukum yang serius bagi semua jenis badan usaha. Sanksi dapat berupa denda administrasi, denda pidana, bahkan hukuman penjara. Besarnya sanksi akan bergantung pada jenis pelanggaran, jumlah pajak yang tidak dibayar, dan faktor-faktor lainnya. Untuk PT, pelanggaran pajak juga dapat berdampak pada reputasi perusahaan dan kepercayaan investor. Bagi CV dan badan usaha perseorangan, konsekuensi tersebut dapat berdampak langsung pada aset pribadi pemilik.

Pilihan Badan Usaha Berdasarkan Skala dan Jenis Usaha

Memilih badan usaha yang tepat merupakan langkah krusial dalam membangun dan mengembangkan bisnis. Keputusan ini berdampak signifikan pada aspek legal, operasional, perpajakan, dan pertumbuhan perusahaan di masa mendatang. Pemilihan jenis badan usaha perlu mempertimbangkan skala bisnis, tingkat risiko, dan proyeksi perkembangan usaha ke depan.

Badan Usaha yang Cocok untuk Usaha Kecil Menengah (UKM)

Untuk UKM, beberapa jenis badan usaha umumnya lebih sesuai, mempertimbangkan kemudahan pengelolaan dan beban administrasi yang relatif lebih ringan. Pertimbangan utama adalah fleksibilitas dan biaya operasional. Berikut beberapa pilihan yang umum dipertimbangkan:

- Usaha Perseorangan: Sederhana, mudah didirikan, dan cocok untuk usaha yang masih dalam skala kecil dan dikelola oleh satu orang.

- Persekutuan Komanditer (CV): Cocok jika ada pembagian peran antara pengelola (komanditer) dan penyandang modal (komplementer). Memberikan fleksibilitas dalam manajemen dan pembagian keuntungan.

- Perseroan Komanditer (CV): Mirip dengan CV, namun tanggung jawab pengelola (komanditer) terbatas pada modal yang disetor.

Badan Usaha yang Ideal untuk Startup Teknologi

Startup teknologi seringkali membutuhkan fleksibilitas, daya tarik investor, dan perlindungan hukum yang kuat. Oleh karena itu, pilihan badan usaha yang tepat perlu mendukung skalabilitas dan pertumbuhan yang cepat.

- Perseroan Terbatas (PT): Menawarkan pemisahan kekayaan pribadi pemilik dengan aset perusahaan, menarik bagi investor, dan memberikan struktur korporasi yang lebih formal.

Meskipun PT memiliki beban administrasi yang lebih tinggi, keuntungan perlindungan hukum dan kepercayaan investor lebih besar daripada kerugian tersebut, khususnya bagi startup teknologi yang berpotensi berkembang pesat dan membutuhkan pendanaan dari investor.

Faktor-Faktor yang Perlu Dipertimbangkan dalam Memilih Jenis Badan Usaha

Memilih badan usaha yang tepat memerlukan pertimbangan matang terhadap beberapa faktor kunci. Keputusan yang tergesa-gesa dapat berdampak negatif pada kelangsungan bisnis di masa depan.

- Skala Bisnis: Usaha kecil mungkin lebih cocok dengan badan usaha yang sederhana, sementara bisnis besar membutuhkan struktur yang lebih kompleks.

- Tingkat Risiko: PT menawarkan perlindungan aset pribadi yang lebih baik dibandingkan usaha perseorangan, sehingga lebih sesuai untuk bisnis dengan risiko tinggi.

- Rencana Masa Depan: Pertimbangkan rencana ekspansi dan kebutuhan pendanaan di masa mendatang. PT lebih mudah menarik investor dibandingkan usaha perseorangan.

- Beban Administrasi dan Pajak: Setiap jenis badan usaha memiliki beban administrasi dan pajak yang berbeda. Pertimbangkan kemampuan Anda dalam mengelola hal tersebut.

Ilustrasi Skenario Pemilihan Badan Usaha, Apa saja bentuk badan usaha?

Berikut beberapa ilustrasi skenario pemilihan badan usaha untuk berbagai jenis bisnis:

| Jenis Bisnis | Skala Bisnis | Jenis Badan Usaha yang Direkomendasikan | Alasan |

|---|---|---|---|

| Bisnis Kuliner | Besar (Restoran dengan banyak cabang) | Perseroan Terbatas (PT) | Membutuhkan struktur organisasi yang jelas, memudahkan penggalangan dana, dan memberikan perlindungan hukum yang kuat. |

| Bisnis Online | Kecil (Toko online rumahan) | Usaha Perseorangan | Lebih sederhana, mudah didirikan, dan sesuai dengan skala bisnis yang masih kecil. |

Contoh Kasus Pemilihan Badan Usaha yang Salah dan Dampaknya

Bayangkan sebuah bisnis kuliner skala kecil yang memilih bentuk badan usaha Perseroan Terbatas (PT). Meskipun menawarkan perlindungan hukum, beban administrasi dan biaya operasional PT akan menjadi beban yang tidak sebanding dengan skala bisnisnya. Hal ini dapat mengakibatkan pemborosan sumber daya dan menghambat pertumbuhan bisnis karena fokus pengelola lebih tertuju pada urusan administrasi daripada pengembangan usaha.

Pertanyaan Umum Seputar Badan Usaha (FAQ)

Memilih bentuk badan usaha yang tepat merupakan langkah krusial dalam memulai dan mengembangkan bisnis. Pemahaman yang baik tentang perbedaan berbagai jenis badan usaha, serta implikasinya secara hukum dan finansial, akan membantu Anda membuat keputusan yang tepat. Berikut ini beberapa pertanyaan umum yang sering muncul seputar badan usaha beserta jawabannya.

Perbedaan Utama Antara PT dan CV

Perbedaan utama antara Perseroan Terbatas (PT) dan Firma (CV) terletak pada tanggung jawab hukum dan struktur kepemilikan. PT merupakan badan hukum yang terpisah dari pemiliknya (saham), sehingga kewajiban perusahaan terbatas pada aset perusahaan. Pemilik (pemegang saham) tidak bertanggung jawab secara pribadi atas hutang perusahaan. Sementara itu, CV merupakan badan usaha yang tanggung jawabnya melekat pada pemilik (rekan). Artinya, jika CV mengalami kerugian dan tidak mampu melunasi hutangnya, harta pribadi pemilik dapat disita untuk menutupi kewajiban tersebut. Selain itu, PT memiliki struktur organisasi yang lebih kompleks dengan persyaratan modal dan administrasi yang lebih ketat dibandingkan CV. PT juga lebih cocok untuk bisnis berskala besar dan membutuhkan banyak modal, sedangkan CV lebih cocok untuk usaha berskala kecil dan menengah dengan sedikit pemilik.

Cara Memilih Jenis Badan Usaha yang Tepat

Memilih jenis badan usaha yang tepat membutuhkan perencanaan yang matang. Berikut panduan langkah demi langkah:

- Tentukan skala dan tujuan bisnis: Apakah bisnis Anda berencana berkembang besar atau tetap berskala kecil? Apa target pasar dan rencana jangka panjangnya?

- Evaluasi modal dan sumber daya: Berapa modal yang tersedia? Apakah Anda membutuhkan investor eksternal? Berapa banyak sumber daya manusia yang dibutuhkan?

- Pertimbangkan tanggung jawab hukum: Seberapa besar risiko bisnis Anda? Apakah Anda nyaman dengan tanggung jawab pribadi atas hutang perusahaan (seperti pada CV) atau lebih memilih pemisahan tanggung jawab (seperti pada PT)?

- Teliti persyaratan administrasi dan perpajakan: Setiap jenis badan usaha memiliki persyaratan administrasi dan perpajakan yang berbeda. Pilihlah jenis badan usaha yang sesuai dengan kemampuan dan sumber daya Anda.

- Konsultasikan dengan profesional: Konsultasikan dengan konsultan hukum atau akuntan untuk mendapatkan saran yang lebih spesifik dan sesuai dengan kondisi bisnis Anda.

Biaya Pendirian Badan Usaha

Biaya pendirian badan usaha bervariasi tergantung jenis badan usaha, lokasi, dan kompleksitas prosesnya. Berikut perkiraan biaya untuk beberapa jenis badan usaha (perkiraan dan dapat berbeda berdasarkan wilayah dan tahun):

| Jenis Badan Usaha | Perkiraan Biaya (dalam jutaan rupiah) | Catatan |

|---|---|---|

| CV | 1-5 | Tergantung kompleksitas dan layanan notaris yang digunakan |

| PT | 5-20 | Tergantung jumlah modal dasar dan layanan notaris yang digunakan. Biaya ini belum termasuk biaya notaris dan pengurusan izin lainnya. |

| UD | <1 | Biaya relatif rendah, biasanya hanya meliputi pengurusan izin usaha |

Perlu diingat bahwa angka tersebut hanyalah perkiraan dan dapat berbeda-beda tergantung berbagai faktor.

Pengurusan Izin Usaha

Proses pengurusan izin usaha melibatkan beberapa langkah dan dokumen yang perlu dipersiapkan. Secara umum, langkah-langkahnya meliputi:

- Memilih jenis izin usaha yang dibutuhkan: Tentukan jenis usaha Anda dan izin apa saja yang diperlukan (misalnya, SIUP, TDP, NPWP).

- Mengumpulkan dokumen persyaratan: Setiap jenis izin memiliki persyaratan dokumen yang berbeda. Pastikan Anda menyiapkan semua dokumen yang dibutuhkan.

- Mengajukan permohonan izin: Ajukan permohonan izin ke instansi yang berwenang (misalnya, Dinas Penanaman Modal dan Pelayanan Terpadu Satu Pintu – DPMPTSP).

- Membayar biaya administrasi: Biasanya terdapat biaya administrasi yang harus dibayar untuk proses pengurusan izin.

- Menerima izin usaha: Setelah semua proses selesai, Anda akan menerima izin usaha yang telah diterbitkan.

Untuk informasi lebih detail, sebaiknya Anda menghubungi DPMPTSP di daerah Anda.

Konsekuensi Tidak Membayar Pajak Tepat Waktu

Tidak membayar pajak tepat waktu akan berdampak serius, baik secara administratif maupun hukum. Konsekuensi yang mungkin terjadi antara lain:

- Denda keterlambatan: Anda akan dikenakan denda keterlambatan pembayaran pajak sesuai dengan peraturan yang berlaku.

- Sanksi administrasi: Bisa berupa penutupan usaha sementara atau teguran tertulis.

- Sanksi pidana: Dalam kasus penunggakan pajak yang signifikan dan disengaja, Anda dapat dikenakan sanksi pidana sesuai dengan ketentuan hukum yang berlaku.

Oleh karena itu, penting untuk selalu membayar pajak tepat waktu dan sesuai dengan ketentuan yang berlaku.